(0.0, 400000.0)

À l’issue de ce module, tu seras capable de :

📚 Prérequis : Aucun prérequis technique. Ce module pose les fondations conceptuelles.

⏱️ Temps estimé : 2 à 3 heures de lecture active, plus les exercices.

Imaginons un propriétaire de maison. Sa maison vaut 300 000 €. Chaque année, il existe une probabilité — disons 0,1% — qu’un incendie détruise totalement sa maison.

Sans assurance, ce propriétaire fait face à deux scénarios possibles :

| Scénario | Probabilité | Perte financière |

|---|---|---|

| Pas d’incendie | 99,9% | 0 € |

| Incendie | 0,1% | 300 000 € |

L’espérance de perte est de : \(0.001 \times 300\,000 = 300\) €

En moyenne, sur une très longue période, ce propriétaire “perdrait” 300 € par an. Mais le problème n’est pas la moyenne — c’est la variance. Une perte de 300 000 € serait catastrophique, même si elle est rare.

Les êtres humains sont généralement averses au risque. Cela signifie qu’ils préfèrent une perte certaine et modérée à une perte incertaine mais potentiellement catastrophique.

(0.0, 400000.0)Le graphique ci-dessus illustre un concept clé : l’équivalent certain. C’est le montant qu’une personne accepterait avec certitude plutôt que de faire face à un risque. Pour notre propriétaire, même si son espérance de perte n’est que de 300 €, il serait prêt à payer davantage pour éliminer le risque.

💡 Point clé

L’assurance existe parce que les individus sont prêts à payer plus que l’espérance mathématique de leur perte pour éliminer l’incertitude. Cette différence est la source de valeur pour l’assureur.

L’assureur ne fait pas disparaître le risque — il le transforme. Comment ?

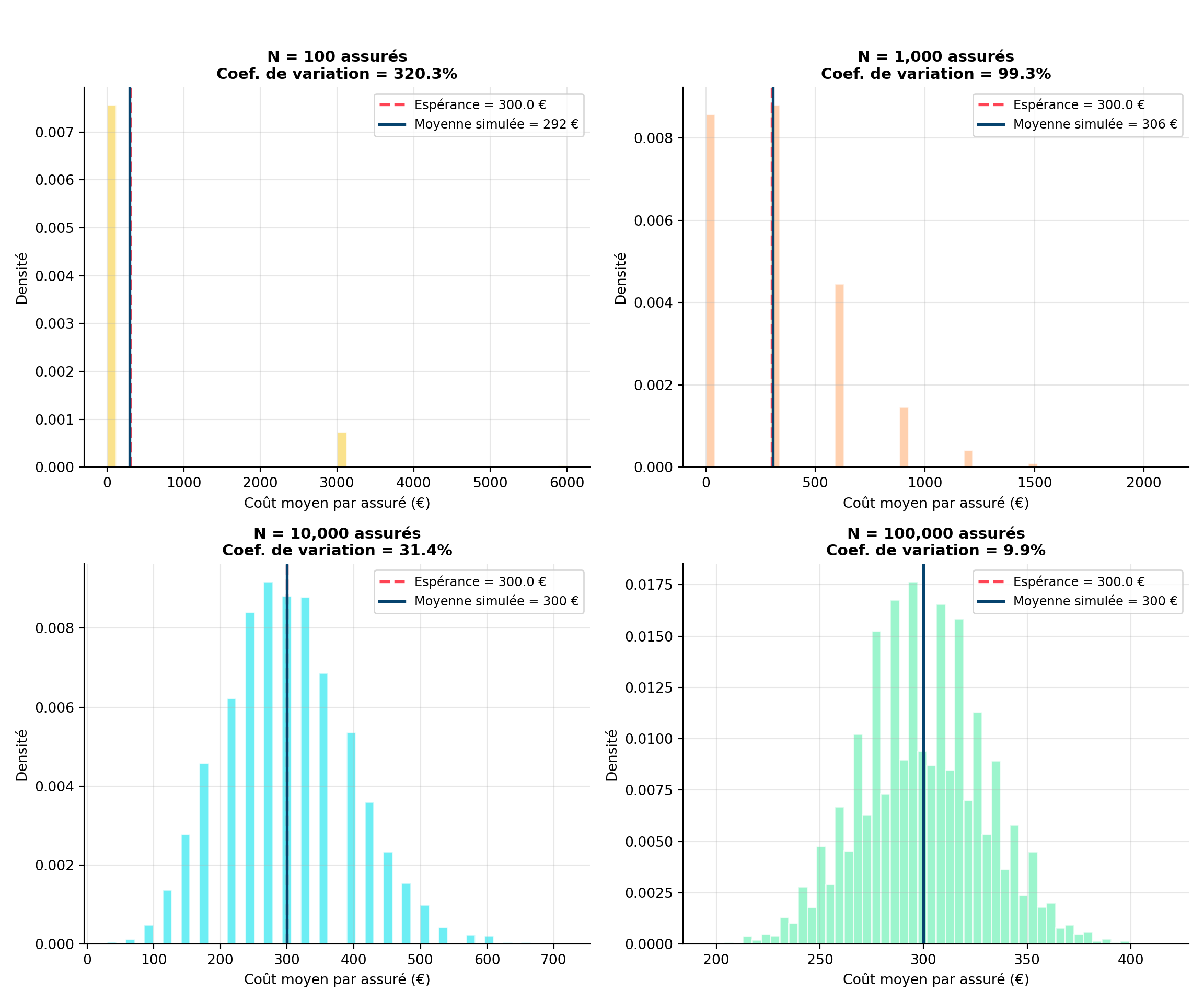

En regroupant un grand nombre de risques similaires mais indépendants, l’assureur peut prédire avec une grande précision le montant total des sinistres, même s’il ne peut pas prédire quels assurés spécifiques subiront un sinistre.

Reprenons notre exemple. Un assureur couvre 10 000 maisons similaires, chacune avec 0,1% de risque d’incendie par an.

Ce graphique est fondamental. Il montre que :

C’est la loi des grands nombres : plus le portefeuille est grand, plus la moyenne observée converge vers l’espérance théorique.

Pour que la mutualisation fonctionne, plusieurs conditions doivent être réunies :

| Condition | Description | Conséquence si non respectée |

|---|---|---|

| Indépendance | Les sinistres ne doivent pas être corrélés | Risque de cumul (ex: catastrophe naturelle) |

| Homogénéité | Les risques doivent être de nature comparable | Difficulté à établir une prime juste |

| Volume suffisant | Le nombre d’assurés doit être grand | Variance trop élevée |

| Aléa | L’événement doit être incertain | Si certain, ce n’est plus de l’assurance |

⚠️ Attention

La mutualisation ne fonctionne pas pour les risques systémiques (qui affectent tout le monde en même temps). C’est pourquoi les pandémies, guerres ou crises économiques sont généralement exclues des contrats d’assurance.

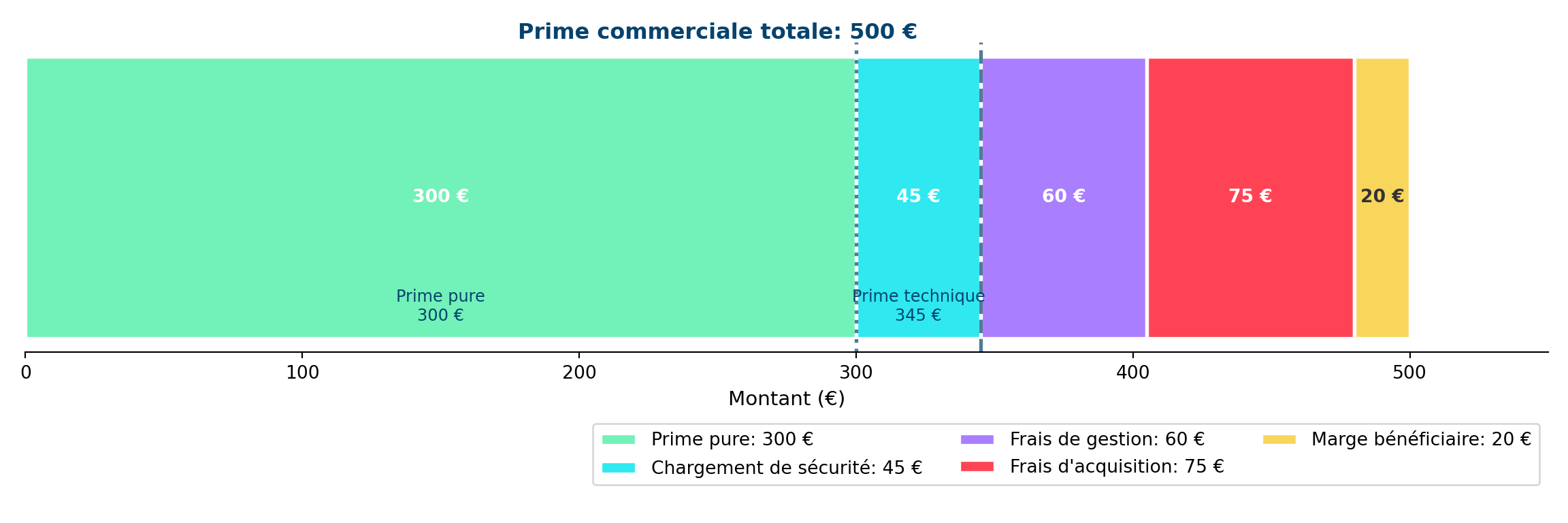

La prime que paie l’assuré se décompose en plusieurs éléments :

(0.0, 550.0)[]

Détaillons chaque composante :

Prime pure : C’est l’espérance mathématique des sinistres. Dans notre exemple : \(0.001 \times 300\,000 = 300\) €. C’est le strict minimum pour couvrir les sinistres en moyenne.

Chargement de sécurité : La prime pure ne suffit pas car elle ne couvre que la moyenne. Les années “mauvaises”, les sinistres dépasseront cette moyenne. Le chargement de sécurité constitue une marge pour absorber cette volatilité.

Frais de gestion : Coûts de fonctionnement (salaires, IT, locaux, gestion des sinistres).

Frais d’acquisition : Commissions des intermédiaires, coûts marketing.

Marge bénéficiaire : Rémunération des actionnaires pour le capital qu’ils immobilisent.

📝 Terminologie

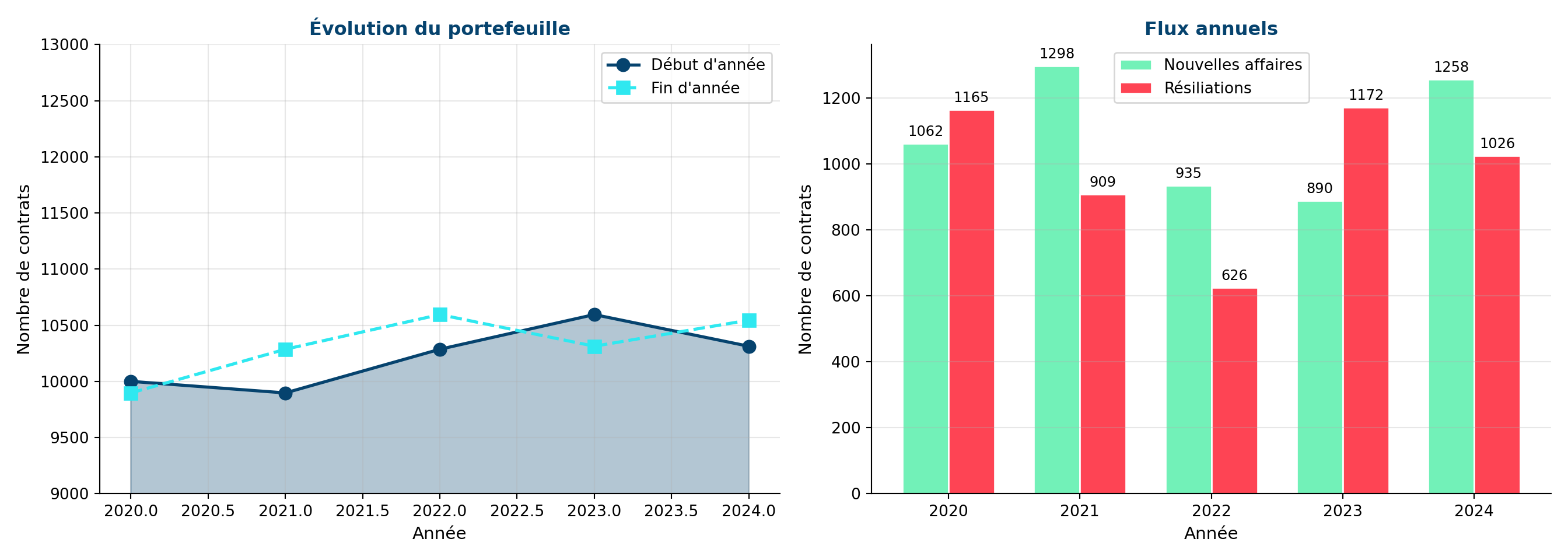

Un portefeuille d’assurance n’est pas statique. Il évolue constamment avec des flux entrants (nouvelles affaires) et sortants (résiliations, non-renouvellements).

(9000.0, 13000.0)

La santé d’un portefeuille dépend de l’équilibre entre plusieurs forces :

flowchart TD

subgraph ENTREES["📈 ENTRÉES"]

A[Nouvelles affaires]

B[Renouvellements]

end

subgraph PORTEFEUILLE["🏦 PORTEFEUILLE"]

C[Stock de contrats]

D[Qualité du risque]

E[Rentabilité]

end

subgraph SORTIES["📉 SORTIES"]

F[Résiliations]

G[Non-renouvellements]

H[Sinistres graves]

end

A --> C

B --> C

C --> F

C --> G

C --> H

D --> E

C --> D

💡 Point clé

Un portefeuille n’est rentable que si le flux de primes excède durablement le flux de sinistres et de frais. Cette rentabilité peut se dégrader progressivement sans que les indicateurs classiques ne l’alertent immédiatement.

Un assureur crée de la valeur de plusieurs manières :

1. La sélection des risques (souscription)

Accepter les “bons” risques et refuser ou tarifer correctement les “mauvais” risques. C’est un exercice délicat car une sélection trop stricte réduit le volume, tandis qu’une sélection trop lâche dégrade la rentabilité.

2. La tarification technique

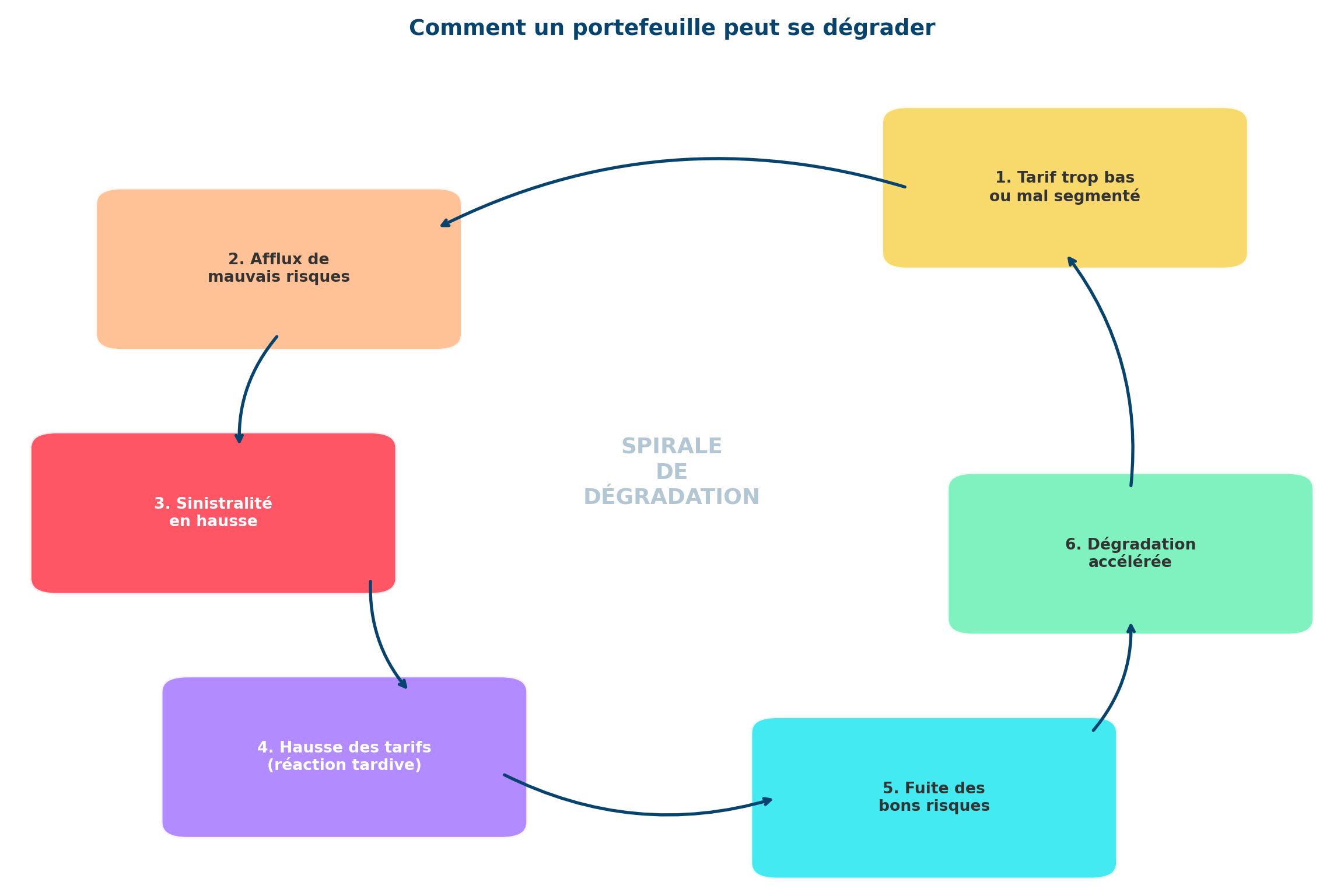

Fixer des primes qui reflètent correctement le risque de chaque segment. Une tarification trop basse attire les mauvais risques (anti-sélection), une tarification trop haute fait fuir les bons risques.

3. La gestion des sinistres

Payer les sinistres légitimes rapidement et au juste coût. Détecter les fraudes. Optimiser les processus.

4. Les produits financiers

L’assureur encaisse les primes avant de payer les sinistres. Cet argent peut être placé et générer des revenus financiers.

(0.0, 1.0)(0.0, 1.0)(np.float64(0.0), np.float64(1.0), np.float64(0.0), np.float64(1.0))

⚠️ Attention

Cette spirale est insidieuse car chaque étape semble rationnelle isolément. Augmenter les tarifs après une mauvaise sinistralité est logique. Mais si l’augmentation est uniforme (pas ciblée), elle accélère la fuite des bons risques et aggrave le problème.

L’assurance transforme l’incertitude — Elle ne fait pas disparaître le risque, elle le mutualise

La mutualisation repose sur les grands nombres — Plus le portefeuille est grand et diversifié, plus le risque devient prévisible

La prime a une structure — Prime pure + chargements + frais + marge

Le portefeuille est dynamique — Il évolue constamment avec des flux entrants et sortants

L’équilibre est fragile — Une erreur de tarification ou de sélection peut déclencher une spirale de dégradation

flowchart LR

subgraph ASSURES["👥 ASSURÉS"]

R[Risque individuel<br>élevé, imprévisible]

end

subgraph ASSUREUR["🏢 ASSUREUR"]

M[Mutualisation]

T[Tarification]

G[Gestion]

end

subgraph RESULTAT["📊 RÉSULTAT"]

P[Risque collectif<br>faible, prévisible]

V[Création de valeur<br>pour tous]

end

R -->|Primes| M

M --> T

T --> G

G -->|Indemnités| R

M --> P

P --> V

Teste ta compréhension avec ces questions. Clique sur chaque question pour révéler la réponse.

Réponse : À cause de l’aversion au risque. Les individus préfèrent une perte certaine et modérée (la prime) à une perte incertaine mais potentiellement catastrophique (le sinistre). La différence entre ce qu’ils sont prêts à payer et l’espérance mathématique s’appelle la “prime de risque” du point de vue de l’assuré.

Réponse : La mutualisation nécessite l’indépendance des risques. Une pandémie touche simultanément un très grand nombre d’assurés — les sinistres sont corrélés. L’assureur ne peut plus compter sur la compensation entre “chanceux” et “malchanceux” puisque presque tout le monde est “malchanceux” en même temps.

Réponse : La prime pure correspond uniquement à l’espérance des sinistres. La prime commerciale y ajoute le chargement de sécurité (pour la volatilité), les frais de gestion, les frais d’acquisition et la marge bénéficiaire. C’est la prime réellement payée par l’assuré.

Réponse : Un tarif trop bas ou mal segmenté attire les mauvais risques (anti-sélection). La sinistralité augmente. L’assureur réagit en augmentant les tarifs. Mais une hausse uniforme fait fuir les bons risques (qui trouvent moins cher ailleurs) tout en retenant les mauvais (qui ne trouvent pas mieux). Le portefeuille se dégrade encore plus, nécessitant de nouvelles hausses. C’est un cercle vicieux.

| Terme | Définition |

|---|---|

| Aléa | Caractère incertain d’un événement. Condition nécessaire à l’assurabilité. |

| Anti-sélection | Tendance des individus à haut risque à rechercher davantage d’assurance. |

| Aversion au risque | Préférence pour un résultat certain plutôt qu’un résultat incertain de même espérance. |

| Chargement de sécurité | Supplément ajouté à la prime pure pour couvrir la volatilité des sinistres. |

| Équivalent certain | Montant certain qu’un individu accepterait à la place d’une loterie risquée. |

| Mutualisation | Répartition du risque entre un grand nombre d’assurés. |

| Prime pure | Espérance mathématique des sinistres. Coût technique minimal. |

| Prime commerciale | Prime effectivement payée par l’assuré, incluant tous les chargements. |

Pour approfondir les concepts de ce module :

📘 Prochain module

Module 2 — Produits d’assurance non-vie : Nous verrons concrètement comment sont structurés les contrats, les garanties, et ce qui est réellement assuré.