(0.0, 1.0)

📚 Prérequis : Modules 1-2 — Fondements économiques et produits

⏱️ Temps estimé : 2 à 3 heures

L’exposition mesure la quantité de risque couverte par un portefeuille. C’est le dénominateur de tous les ratios actuariels.

💡 Point clé

Sans mesure d’exposition, impossible de comparer des portefeuilles entre eux ou d’évaluer si la sinistralité est “normale”. Un portefeuille de 10 000 contrats avec 500 sinistres a-t-il une sinistralité élevée ? Impossible de répondre sans connaître l’exposition.

| Branche | Unité d’exposition | Exemple |

|---|---|---|

| Auto | Véhicule-année | 1 véhicule assuré 6 mois = 0.5 |

| MRH | Contrat-année | 1 contrat actif 1 an = 1.0 |

| RC Pro | Chiffre d’affaires | CA déclaré de l’entreprise |

| Transport | Tonnes-km | Volume transporté × distance |

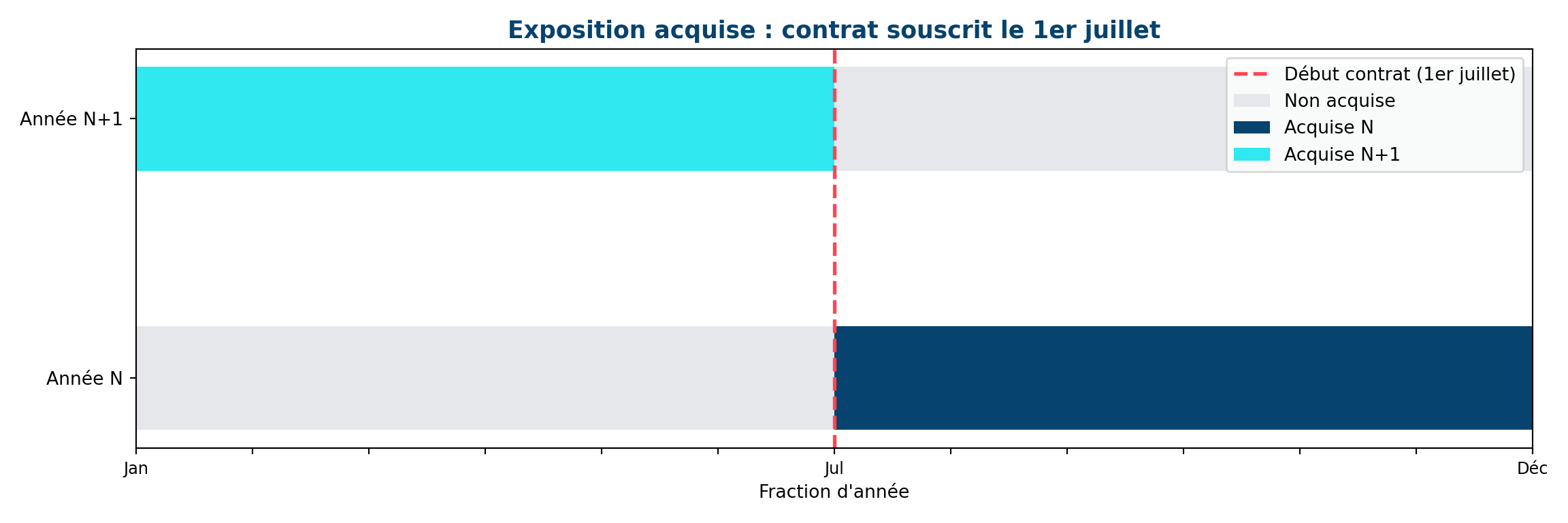

(0.0, 1.0)📝 Exemple

Un contrat auto souscrit le 1er juillet N pour 1 an :

⚠️ Attention

La segmentation doit être à la fois pertinente statistiquement (pouvoir discriminant) et acceptable légalement (pas de discrimination). En France, le sexe ne peut plus être utilisé comme variable de tarification en assurance auto depuis 2012 (arrêt Test-Achats).

\[\text{Prime pure} = \frac{\text{Charge sinistres}}{\text{Exposition}} = \text{Fréquence} \times \text{Sévérité}\]

Où :

💡 Point clé

La qualité de la mesure d’exposition détermine directement la qualité de la tarification. Une exposition mal mesurée biaise la fréquence estimée et donc la prime.

Réponse : 6 mois sur 12 = 0.5 véhicule-année.

Réponse : Car tous les contrats ne couvrent pas la même durée. Un contrat actif 3 mois ne représente pas le même risque qu’un contrat actif 12 mois. L’exposition acquise pondère par la durée effective de couverture.

Réponse : Sans segmentation, on appliquerait un tarif moyen identique à tous. Les bons risques (jeunes conducteurs prudents) paieraient trop cher et partiraient (anti-sélection), tandis que les mauvais risques resteraient. La segmentation permet de tarifer au plus juste.

Réponse : L’arrêt Test-Achats (2012) interdit l’utilisation du sexe comme variable tarifaire. Plus généralement, le RGPD et les principes de non-discrimination limitent les variables utilisables (origine, religion, handicap sont interdits).

| Terme | Définition |

|---|---|

| Exposition | Mesure de la quantité de risque couverte |

| Exposition acquise | Fraction de l’exposition effectivement supportée pendant la période |

| Exposition écrite | Total des contrats/primes émis dans la période |

| Segmentation | Découpage du portefeuille en groupes de risques homogènes |

| Variable de tarification | Critère utilisé pour différencier les primes |