flowchart TD

A[Asymétrie d'information] --> B[Avant le contrat]

A --> C[Après le contrat]

B --> D[Sélection adverse<br>Anti-sélection]

C --> E[Aléa moral<br>Moral hazard]

D --> F[Les mauvais risques<br>s'assurent plus]

E --> G[L'assuré prend<br>plus de risques]

0.0.1 🎯 Objectifs d’apprentissage

- Comprendre l’asymétrie d’information en assurance

- Distinguer sélection adverse et aléa moral

- Identifier les mécanismes correctifs (franchises, bonus-malus, exclusions)

- Analyser l’impact sur la tarification et la rentabilité

- Détecter les signaux d’anti-sélection dans un portefeuille

📚 Prérequis : Module 8 (principes tarifaires, GLM)

⏱️ Temps estimé : 2 à 3 heures

1 L’asymétrie d’information

1.1 Le problème fondamental

En assurance, l’assuré en sait plus sur son propre risque que l’assureur. Cette asymétrie crée deux problèmes majeurs :

2 Sélection adverse (anti-sélection)

2.1 Définition

La sélection adverse survient avant la signature du contrat : les individus qui savent être de mauvais risques ont davantage tendance à s’assurer (ou à choisir des couvertures plus étendues).

📝 Exemple classique

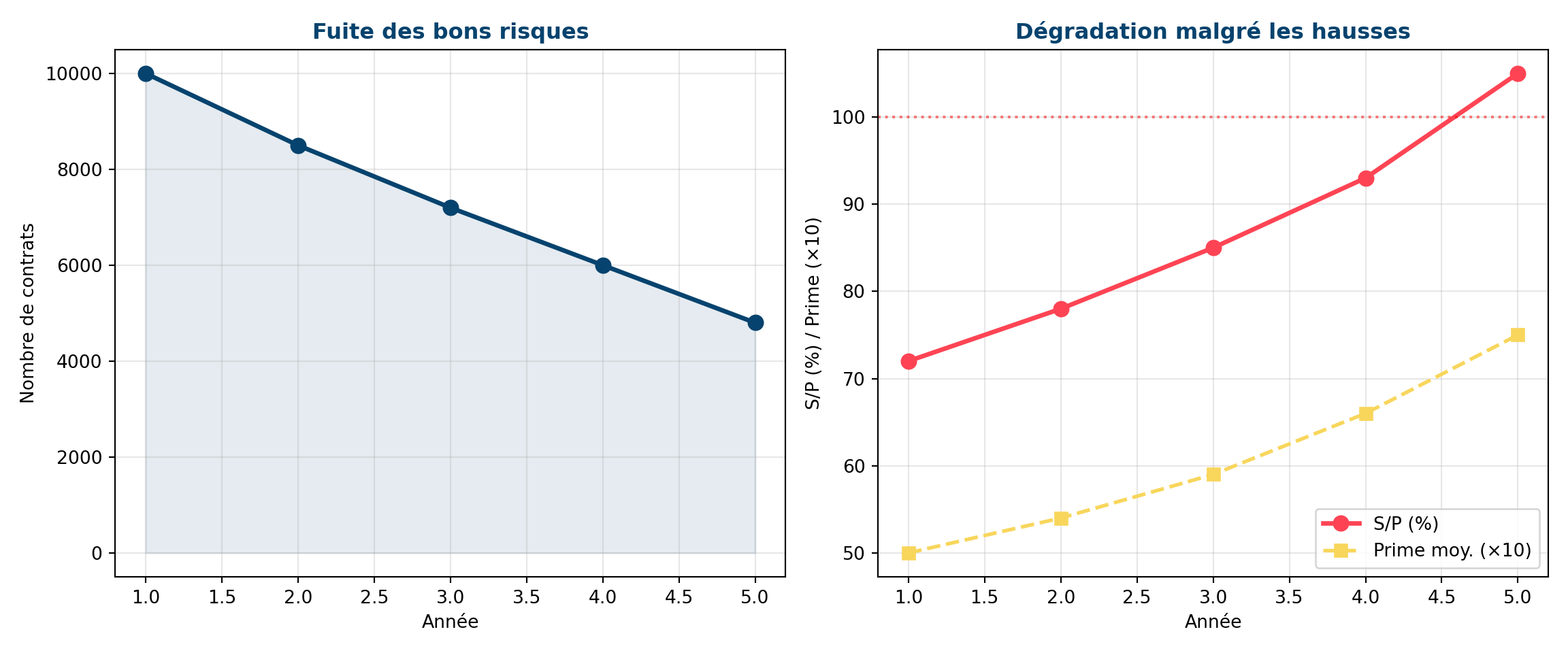

Un assureur propose une garantie “bris de machine” à 200 €/an pour toutes les entreprises. Les entreprises avec de vieilles machines (risque élevé) souscrivent massivement. Les entreprises avec des machines neuves (risque faible) trouvent le prix trop cher et ne souscrivent pas. Résultat : le portefeuille ne contient que des mauvais risques → le S/P explose.

2.2 Le cercle vicieux

- L’assureur fixe un prix moyen

- Les bons risques trouvent le prix trop élevé → ils partent

- Le portefeuille se dégrade → il faut augmenter les prix

- Encore plus de bons risques partent → spirale de dégradation

💡 Point clé

L’anti-sélection est la menace n°1 pour un portefeuille d’assurance. Elle se combat par une tarification segmentée (chaque profil paie son juste prix) et une sélection à la souscription rigoureuse.

3 Aléa moral (moral hazard)

3.1 Définition

L’aléa moral survient après la signature du contrat : une fois assuré, l’individu peut modifier son comportement et prendre davantage de risques.

| Type | Description | Exemple |

|---|---|---|

| Ex ante | Moins de prévention | Ne plus fermer sa porte à clé car assuré vol |

| Ex post | Gonflement des sinistres | Déclarer des dommages préexistants |

| Fraude | Sinistres fictifs | Incendie volontaire pour toucher l’indemnité |

⚠️ Coût de la fraude

La fraude à l’assurance représente environ 5 à 7% des primes en France, soit plusieurs milliards d’euros par an. Elle renchérit le coût de l’assurance pour tous les assurés honnêtes.

4 Mécanismes correctifs

4.1 Les outils de l’assureur

| Mécanisme | Cible | Fonctionnement |

|---|---|---|

| Franchise | Aléa moral | L’assuré supporte une partie du sinistre → incitation à la prudence |

| Bonus-malus | Anti-sélection + aléa moral | Prime ajustée selon l’historique → révélation du vrai risque |

| Exclusions | Anti-sélection | Risques non couverts → limite la portée de la garantie |

| Questionnaire | Anti-sélection | Collecte d’information avant souscription |

| Expertise | Aléa moral | Vérification des déclarations de sinistre |

| Plafond | Aléa moral | Limite l’indemnisation → réduit l’incitation au gonflement |

📝 La franchise comme signal

Un assuré qui accepte une franchise élevée signale qu’il est un bon risque (il ne prévoit pas d’avoir beaucoup de sinistres). C’est un mécanisme de révélation : les mauvais risques préfèrent des franchises basses.

C’est pourquoi offrir le choix entre franchise basse (prime élevée) et franchise haute (prime réduite) est un outil de segmentation efficace.

5 Impact sur la tarification

5.1 Détecter l’anti-sélection

Signaux d’alerte dans un portefeuille :

- Taux de résiliation élevé chez les bons profils

- S/P en hausse malgré les augmentations tarifaires

- Nouvelles affaires avec un profil de risque pire que le stock

- Taux de transformation qui augmente (le tarif attire les mauvais risques)

💡 Lien avec la data science

La détection de l’anti-sélection est un problème de data science : analyser les flux entrée/sortie du portefeuille, segmenter les résiliants, modéliser le churn par profil de risque, et ajuster la tarification en conséquence. C’est exactement ce que tu feras dans ton projet central.

Synthèse

5.1.1 🎯 Les 5 concepts à retenir

- L’asymétrie d’information crée sélection adverse et aléa moral

- Anti-sélection = avant le contrat — Les mauvais risques s’assurent plus

- Aléa moral = après le contrat — L’assuré prend plus de risques

- Franchises, bonus-malus, exclusions sont les mécanismes correctifs

- La tarification segmentée est la meilleure arme contre l’anti-sélection

Auto-évaluation

Question 1 : Différence entre sélection adverse et aléa moral ?

Réponse : Sélection adverse : problème avant le contrat — les individus à haut risque s’assurent davantage car ils savent qu’ils ont plus de chances de sinistrer. Aléa moral : problème après le contrat — l’assuré modifie son comportement (moins de prévention, gonflement des sinistres) parce qu’il est couvert.

Question 2 : Comment la franchise combat-elle l’aléa moral ?

Réponse : En laissant une partie du sinistre à la charge de l’assuré, la franchise l’incite à rester prudent (il a une “peau dans le jeu”). Elle décourage aussi les petites déclarations abusives car le coût de la franchise dépasse l’indemnité pour les petits sinistres.

Question 3 : Comment détecter l’anti-sélection dans un portefeuille ?

Réponse : Analyser les flux : comparer le profil de risque des entrants vs sortants. Si les résiliants ont un meilleur S/P que les restants, c’est un signal fort d’anti-sélection. Aussi : surveiller l’évolution du S/P par ancienneté et le taux de transformation par segment.

Question 4 : Pourquoi offrir le choix de la franchise est un outil de segmentation ?

Réponse : Les assurés révèlent leur niveau de risque par leur choix. Un bon risque accepte une franchise élevée (il ne prévoit pas beaucoup de sinistres, et économise sur la prime). Un mauvais risque préfère une franchise basse (il anticipe des sinistres et veut être bien couvert). C’est un mécanisme d’auto-sélection positif.

Glossaire

| Terme | Définition |

|---|---|

| Sélection adverse | Tendance des hauts risques à s’assurer davantage |

| Aléa moral | Modification du comportement après souscription |

| Franchise | Part du sinistre à la charge de l’assuré |

| CRM | Coefficient de Réduction-Majoration (bonus-malus) |

| Anti-sélection | Synonyme de sélection adverse |

| Révélation | Mécanisme par lequel l’assuré révèle son risque par ses choix |